TCU reafirma imprescritibilidade do ressarcimento de dano ao erário

O TCU voltou a defender a imprescritibilidade da pretensão de ressarcimento ao erário decorrente de ato de improbidade administrativa, mesmo após fixação do Tema 899 do STF, de repercussão geral.

A Primeira Câmara da Corte de Contas, após análise de recursos em processo de Tomada de Contas Especial, acabou por manter a sua jurisprudência, com base na Súmula 282 TCU, para entender imprescritível a pretensão de ressarcimento de débito decorrente de condenação da Corte, quando verificado ato doloso da improbidade.

É importante observar que a sessão de julgamento do Processo n. 029.042/2015-1 (14/07/2020) ocorreu após a publicação do acórdão do RE 636.886/STF (24/06/2020).

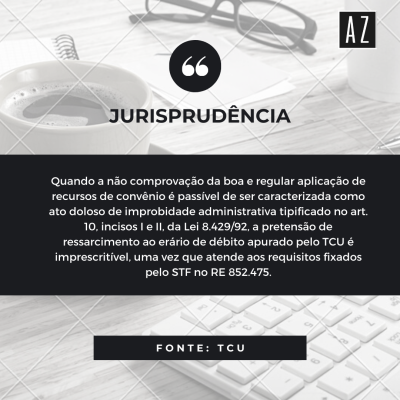

Segundo o TCU, a interpretação correta do Tema 899 do STF é de que "eventual prescrição dos débitos apurados pelos tribunais de contas deve ser avaliada conjugando as teses fixadas no RE 636.886 e no RE 852.475, segundo o qual, são imprescritíveis as ações de ressarcimento ao Erário fundadas na prática de ato doloso tipificado na Lei de Improbidade Administrativa".

Segundo o Relator, Ministro Walton Alencar Rodrigues:

Conforme o voto que proferi, acolhido pelos meus pares mediante Acórdão 1482/2020-Plenário, considerei que a interpretação meramente literal da tese do Tema 899 da repercussão geral, consubstanciada na prescrição quinquenal, não é correta, e eventual prescrição dos débitos apurados pelos tribunais de contas deve ser avaliada conjugando as teses fixadas no RE 636.886 e no RE 852.475, segundo o qual, são imprescritíveis as ações de ressarcimento ao Erário fundadas na prática de ato doloso tipificado na Lei de Improbidade Administrativa.

O Ministro ainda entendeu que as condutas foram praticadas com dolo eventual, pois "os responsáveis sabiam da possibilidade de suas ações e/ou omissões resultarem em prejuízo aos cofres públicos e ao público-alvo da política pública, e comportaram-se de forma indevida, pagando por serviços não executados e com indícios de atuação fraudulenta [...]".

Contudo, da leitura do Acórdão do RE 636.886/AL, não há amparo quanto a tal interpretação. Fixou-se o Tema 899 com a seguinte tese:

É prescritível a pretensão de ressarcimento ao erário fundada em decisão de Tribunal de Contas

E, ao contrário do que defendeu o TCU neste caso, a Suprema Corte não realizou distinção entre ressarcimento de dano decorrente de ato de improbidade com dolo ou com culpa.

Pelo contrário, o STF ainda considerou que, uma vez que a Corte de Contas não julga pessoas - mas as contas - não pode pretender perquirir a existência de elemento volitivo da conduta do indivíduo. Dessa maneira, sendo o dano decorrente de improbidade culposa ou dolosa, a pretensão de ressarcimento ao erário fundada em decisão de Tribunal de Contas permanece sujeita à prescrição.

Abaixo, inserimos o Acórdão 636.886/AL do STF, no qual fixado o Tema 899, e o Acórdão 7687/2020 da Primeira Câmara do TCU.

Por Ana Paula Mella Vicari